Wijzigingen binnen de werkkostenregeling

De werkkostenregeling (WKR) biedt werkgevers de mogelijkheid om in 2023 maximaal 3% van de fiscale loonsom tot € 400.000 en 1,18% van het totale fiscale loon boven de € 400.000 (‘vrije ruimte’) te besteden aan onbelaste vergoedingen en verstrekkingen voor werknemers. In het Belastingplan 2024 zijn een aantal wijzingen opgenomen van de werkkostenregeling. Verhoging onbelaste […]

Let op factuurverplichtingen bij ketentransacties!

In het (internationale) handelsverkeer gebeurt het regelmatig dat goederen één of meerdere malen worden doorverkocht terwijl die goederen fysiek rechtstreeks van de eerste verkoper naar de laatste afnemer worden getransporteerd (zogenaamde ketentransacties). Ondanks dat er maar één fysieke goederenbeweging is, is vanuit btw-optiek sprake van meerdere leveringen. Dit brengt diverse vraagstukken met zich mee, zoals […]

Besluit Vennootschapsbelastingplicht van stichtingen en verenigingen verruimd en aangescherpt

Onlangs heeft de Staatssecretaris van Financiën het Besluit over de vennootschapsbelastingplicht van stichtingen en verenigingen uit 2005 geactualiseerd. In de hoofdregel zijn stichtingen en verenigingen vennootschapsbelastingplichtig indien en voor zover zij een onderneming drijven. Het Besluit bevat standpunten van de Staatssecretaris inzake of en in hoeverre een onderneming wordt gedreven en geeft enkele goedkeuringen. Het […]

De lucratiefbelangregeling – valkuil bij managementparticipaties

Wanneer u belangrijke werknemers wilt binden aan uw bedrijf, kunt u ervoor kiezen om hen te laten participeren in uw bedrijf door middel van managementparticipaties. Hierbij zijn verschillende aandachtspunten van belang. Een van deze aandachtspunten is de mogelijke kwalificatie van de participaties als een lucratief belang. Op 14 april 2023 heeft de Hoge Raad uitspraak […]

Risico’s bij dividenduitkeringen aan het buitenland

Recent heeft advocaat-generaal van de Hoge Raad, de heer Wattel, (‘A-G’) zijn conclusies gepubliceerd in twee zaken waarin de toepassing van de inhoudingsvrijstelling bij dividenden uitgekeerd aan een Belgische moedermaatschappij is geweigerd. De A-G adviseert aan de Hoge Raad de cassatieberoepen van de belanghebbenden in beide zaken ongegrond te verklaren. Hieronder lichten wij kort de […]

Let op! Eerder overdrachtsbelasting bij de verkrijging van aandelen in vastgoedvennootschappen

Als uitgangspunt is de levering van vastgoed vrijgesteld van btw. Op deze hoofdregel bestaan echter enkele uitzonderingen, waaronder voor de levering van ‘nieuwe’ gebouwen (binnen 2 jaar na eerste ingebruikname) en bouwterreinen. Voor onder meer dergelijke nieuwe gebouwen en bouwterreinen (hierna hebben wij het enkel nog over nieuwe gebouwen) is de levering als uitgangspunt belast […]

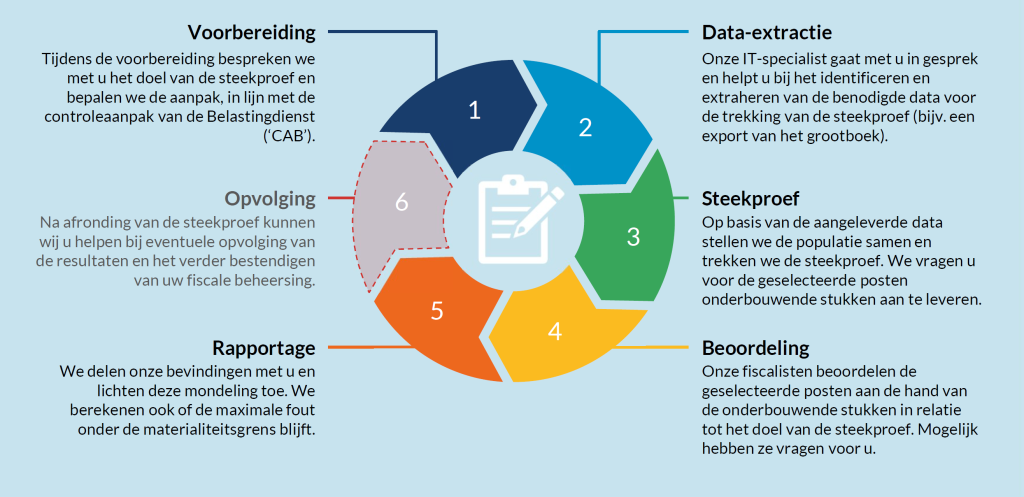

Het monitoren van uw fiscale beheersing met een steekproef

De Belastingdienst grijpt steeds vaker naar de statistische steekproef, als onderdeel van het boekenonderzoek. Het is een efficiënt instrument waarmee met een betrouwbaarheid van 95% een gekwantificeerde uitspraak over een hele populatie gedaan kan worden, zonder deze integraal te controleren. De Belastingdienst richt zich dan veelal op loonheffingen, omzetbelasting, vennootschapsbelasting of een combinatie hiervan in […]

Standpunt over de vennootschapsbelastingplicht van gesubsidieerde stichtingen

De afgelopen tijd heeft de Belastingdienst een groot aantal kennisgroepstandpunten bekendgemaakt. In deze standpunten wordt toegelicht welk beleid en welke (wets)interpretatie de Belastingdienst met betrekking tot specifieke situaties of vraagstukken hanteert. Eén van deze standpunten betreft de uitleg van het zogenoemde Subsidiebesluit uit 2005. Dit Subsidiebesluit gaat in op de voorwaarden waaronder een gesubsidieerde stichting […]

Nieuw belastingverdrag België en Nederland.

Op 21 juni 2023 hebben België en Nederland een nieuw belastingverdrag ondertekend. Dit nieuwe verdrag zal het oude verdrag uit 2001 gaan vervangen. Hierdoor zullen de oude afspraken tussen beide landen over de allocatie van heffingsrechten gaan wijzigen. Het nieuwe verdrag treedt op zijn vroegst in werking op 1 januari 2025. Hieronder leest u de […]

Carbon Border Adjustment Mechanism (CBAM)

Wanneer u na 1 oktober 2023 goederen importeert uit de sectoren staal/ijzer, cement, kunstmest, aluminium, waterstof en elektriciteit, dan krijgt u van de Douane mogelijk een bericht dat u met betrekking tot de ingevoerde goederen een rapportageverplichting heeft bij de Europese Commissie. Het rapport moet onder andere informatie bevatten omtrent de ingebedde hoeveelheid broeikasgassen die […]