Let op! Eerder overdrachtsbelasting bij de verkrijging van aandelen in vastgoedvennootschappen

Als uitgangspunt is de levering van vastgoed vrijgesteld van btw. Op deze hoofdregel bestaan echter enkele uitzonderingen, waaronder voor de levering van ‘nieuwe’ gebouwen (binnen 2 jaar na eerste ingebruikname) en bouwterreinen. Voor onder meer dergelijke nieuwe gebouwen en bouwterreinen (hierna hebben wij het enkel nog over nieuwe gebouwen) is de levering als uitgangspunt belast […]

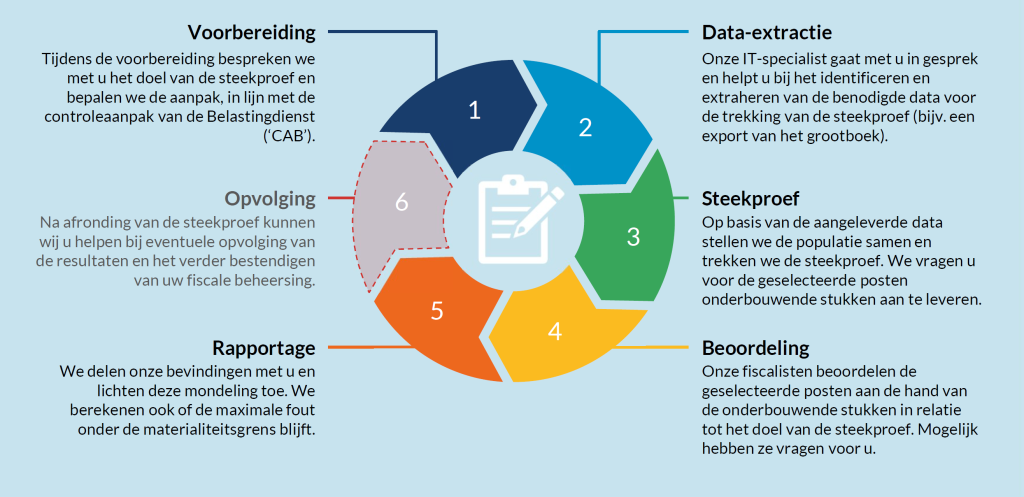

Het monitoren van uw fiscale beheersing met een steekproef

De Belastingdienst grijpt steeds vaker naar de statistische steekproef, als onderdeel van het boekenonderzoek. Het is een efficiënt instrument waarmee met een betrouwbaarheid van 95% een gekwantificeerde uitspraak over een hele populatie gedaan kan worden, zonder deze integraal te controleren. De Belastingdienst richt zich dan veelal op loonheffingen, omzetbelasting, vennootschapsbelasting of een combinatie hiervan in […]

Carbon Border Adjustment Mechanism (CBAM)

Wanneer u na 1 oktober 2023 goederen importeert uit de sectoren staal/ijzer, cement, kunstmest, aluminium, waterstof en elektriciteit, dan krijgt u van de Douane mogelijk een bericht dat u met betrekking tot de ingevoerde goederen een rapportageverplichting heeft bij de Europese Commissie. Het rapport moet onder andere informatie bevatten omtrent de ingebedde hoeveelheid broeikasgassen die […]

Identiteit van afnemer (toch) noodzakelijk voor toepassing verleggingsregeling

De verleggingsregeling in de btw gaat over de vraag wie de btw verschuldigd is en moet aangeven. Als uitgangspunt is dat de ondernemer die een levering of dienst heeft verricht. De EU-lidstaten mogen echter in bepaalde gevallen bepalen dat de btw heffing “wordt verlegd” naar de afnemer van de levering of dienst. Hieraan zijn voorwaarden […]

Btw: wel of geen overgang “algemeenheid van goederen”?

Om de overdracht van een complete onderneming, of een zelfstandig gedeelte daarvan, te faciliteren voorziet de Wet omzetbelasting in een bepaling (artikel 37d) op grond waarvan de overdracht niet wordt gezien als een belaste levering of dienst. Kortom een dergelijke overdracht is ‘btw-vrij’. Dit betekent onder meer een financieringsvoordeel voor de koper en voorkomt bij […]

Internetconsultatie aanpassing toepassing samenloopvrijstelling bij vastgoedaandelentransacties

Op 27 februari 2023 is door het Ministerie van Financiën een internetconsultatie gestart over een voorgestelde wijziging in de samenloopvrijstelling bij de verkrijging van vastgoed via een aandelentransactie. In de internetconsultatie is voorgesteld om de samenloopvrijstelling vanaf 1 januari 2024 niet langer toe te passen bij de indirecte verkrijging van nieuwe onroerende zaken via een […]

Overdracht van verhuurd vastgoed

Onlangs heeft het Hof van Justitie (HvJ) uitspraak gedaan in een Poolse zaak over de btw-kwalificatie van de verkoop van verhuurd vastgoed. Uit deze uitspraak kan naar onze mening worden afgeleid dat de verkoop van verhuurd vastgoed, voor de btw onder voorwaarden kwalificeert als een overdracht van een onderneming. Dit heeft tot gevolg dat de […]

‘Uitdividenden’ auto van de zaak

In de praktijk komt het regelmatig voor dat een directeur-grootaandeelhouder (hierna: DGA) een auto van de zaak rijdt (lees: de auto is aangeschaft door zijn werkmaatschappij en wordt aan hem ter beschikking gesteld. Na verloop van tijd komt dan regelmatig de vraag op of het mogelijk is om de auto naar privé over te dragen […]

Vastgoed & btw: in wezen nieuwbouw?

Onlangs heeft de Hoge Raad zich uitgesproken over het begrip ‘in wezen nieuwbouw’. Na de beantwoording van prejudiciële vragen gesteld door de rechtbank heeft de Hoge Raad tevens een eerste arrest gewezen waarmee verdere invulling wordt gegeven aan het begrip. In dit bericht nemen wij u kort mee in het belang, de achtergrond en de […]

Europese commissie stelt ingrijpende wijzigingen in het btw-systeem voor

Op 8 december jl. heeft de Europese Commissie ingrijpende wijzigingen in het btw-systeem voorgesteld. Deze wijzigingen zijn onderdeel van het pakket ‘btw in het digitale tijdperk’ en omvatten een drietal voorstellen, die wij hierna kort en op hoofdlijnen toelichten. De Europese Commissie heeft als doelstelling om met deze voorstellen het Europese btw-systeem te moderniseren. Door meer […]