Indien u als ondernemer goederen levert aan ondernemers in een andere EU-lidstaat, is het mogelijk dat uw levering onderdeel uitmaakt van een zogenaamde intracommunautaire ABC-levering. Deze ABC-leveringen kunnen ertoe leiden dat u of een van de andere ondernemers in de keten een btw-registratie nodig heeft in het land waar de goederen worden afgeleverd, ondanks dat u of de betreffende ondernemer aldaar niet is gevestigd. De toepassing van de vereenvoudigde ABC-regeling voorkomt in bepaalde gevallen een dergelijke btw-registratie.

Over deze regeling én de voorwaarden waaronder deze kan worden toegepast is de laatste tijd veel te doen geweest. Hieronder leest u welke ontwikkelingen hebben plaatsgevonden op dit gebied en waarmee u extra rekening dient te houden bij het toepassen van de vereenvoudigde ABC-regeling.

ABC-levering: wat is het?

Bij een ABC-levering verkoopt ondernemer A goederen aan ondernemer B (de tussenhandelaar) en verkoopt ondernemer B dezelfde goederen op zijn beurt aan ondernemer C. De goederen worden hierbij rechtstreeks verzonden van ondernemer A naar ondernemer C. Indien de goederen hierbij worden vervoerd van lidstaat A naar lidstaat C, kan slechts een van de transacties (de transactie A-B of de transactie B-C) worden aangemerkt als de zogenoemde intracommunautaire transactie waarop het 0%-tarief van toepassing is. De andere levering kwalificeert in dit geval als een binnenlandse levering in het land van vertrek van de goederen of het land waar de goederen worden afgeleverd.

Welke transactie kwalificeert als de intracommunautaire transactie, is afhankelijk van welke partij het vervoer regelt. In de gevallen waarin het vervoer moet worden toegerekend aan de eerste transactie (A-B), dient partij B in beginsel een intracommunautaire verwerving en daaropvolgende binnenlandse levering aan te geven in de lidstaat van partij C. Om btw-registratie door partij B in de lidstaat van partij C te voorkomen, is voor de btw de zogenoemde ‘vereenvoudigde ABC-regeling’ in het leven geroepen. Indien aan de voorwaarden wordt voldaan, hoeft partij B geen intracommunautaire verwerving aan te geven in de lidstaat van partij C en wordt de btw op de daaropvolgende binnenlandse levering verlegd naar partij C.

Hof van Justitie: Factuurvereisten toepassing vereenvoudigde ABC-regeling

Het Hof van Justitie heeft in de zaak ‘Luxury Trust Automobil GmbH’ een belangrijke uitspraak gedaan over de factuurvereisten bij de vereenvoudigde ABC-regeling. In deze zaak vermeldde partij B op de factuur ‘van BTW vrijgestelde intracommunautaire driehoekstransactie’. Het Hof heeft hiervan geoordeeld dat partij C niet op een juiste wijze als de tot voldoening van de btw gehouden persoon is aangewezen. Hiertoe dient namelijk expliciet ‘BTW verlegd’ te worden vermeld op de factuur. Het achteraf corrigeren van de vermeldingen op de uitgereikte factuur is dan volgens het Hof niet mogelijk.

Het niet opnemen van de vermelding ‘btw verlegd’ heeft volgens het Hof van Justitie tot gevolg dat de vereenvoudigde ABC-regeling niet kan worden toegepast. In dat geval loopt de tussenhandelaar (partij B) het risico op een btw-registratie in de lidstaat waar de goederen naartoe gaan. Indien u als partij B bij een intracommunautaire ABC-transactie de vereenvoudigde ABC-regeling wenst toe te passen, is het dus noodzakelijk om expliciet ‘btw verlegd’ of ‘VAT reverse charged’ te vermelden op de factuur.

Een Ketentransactie met meer dan drie partijen

Tot op heden leek het (althans vanuit Nederlandse optiek) niet mogelijk om de vereenvoudigde ABC-regeling ook toe te passen in het geval meer dan drie partijen zijn betrokken bij een ketentransactie. Onlangs is echter een kennisgroepstandpunt van de Belastingdienst gepubliceerd, waaruit blijkt dat ook in het geval dat meer dan drie partijen zijn betrokken bij een ketentransactie, de vereenvoudigde ABC-regeling in sommige gevallen van toepassing kan zijn.

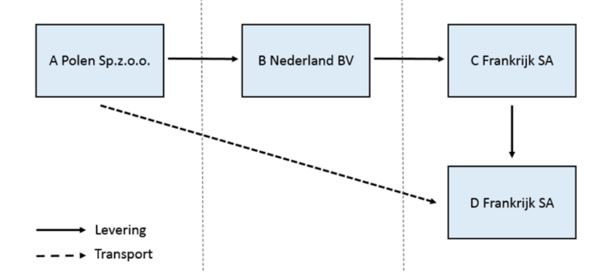

In het voorbeeld van de Belastingdienst (zie hieronder) ging het om een goederenlevering tussen de partijen A, B, C en D waarbij de goederen direct vanuit A naar D worden vervoerd en alle partijen voor btw-doeleinden zijn geregistreerd in een andere lidstaat, behalve de partijen C en D. Zij zijn beide geregistreerd in Frankrijk.

Op de vraag of op de keten van opeenvolgende leveringen van A aan B en vervolgens van B aan C de vereenvoudigde ABC-regeling van toepassing is luidde het antwoord van de Belastingdienst bevestigend. De voorwaarde dat de goederen rechtstreeks moeten worden vervoerd naar degene aan wie de op de verwerving volgende levering wordt verricht (C) is hierbij van belang. In bovenstaand voorbeeld worden de goederen rechtstreeks vervoerd naar het bedrijfsadres van D. Het feit dat de goederen direct worden verzonden naar het bedrijfsadres van D in plaats van het bedrijfsadres van C staat volgens de Belastingdienst de toepassing de vereenvoudigde ABC-regeling niet in de weg (althans niet vanuit Nederlandse optiek, eventueel zou een afwijkende uitleg vanuit de Franse Belastingdienst nog roet in het eten kunnen gooien). Hieraan wordt namelijk ook voldaan indien de goederen niet op het adres van C worden afgeleverd, maar naar de door C aangewezen plaats, op het bedrijfsadres van D.

Ten slotte

Heeft u (regelmatig) te maken met ketentransacties binnen uw bedrijf of bent u van plan op deze wijze goederen te verkopen, neem dan vooral contact op om uw positie een keer in kaart te laten brengen. De regeling is complex en de voorwaarden om tegemoetkomingen toe te passen zijn strikt en daar wordt in de praktijk zeker niet altijd aan voldaan. De gevolgen van een onjuiste btw-behandeling kunnen groot zijn. Wij denken daarom graag met u mee. Neem gerust contact met ons op via uw relatiebeheerder, per mail via btw@govers.nl, of telefonisch via 040-2 504 504.