De wetgever heeft afgelopen vrijdag een wetsvoorstel bekend gemaakt als hulpmiddel voor het nieuwe kabinet ter ontwikkeling van het nieuwe box 3 stelsel. Het kabinet wenst zo een start te maken, zodat een inwerkingtreding van het nieuwe stelsel per 1 januari 2027 mogelijk blijft.

Aankondiging van een nieuw stelsel

Op dit moment wordt jaarlijks uw box 3-vermogen, zijnde het gespaard en belegd vermogen, via een forfaitair rendement in de inkomstenbelasting betrokken. Deze heffingssystematiek noemen we de vermogensrendementsheffing. Jarenlang is gediscussieerd over deze vermogensrendementsheffing, waardoor box 3 in 2017 reeds is aangepast. De Hoge Raad heeft op 24 december 2021 geoordeeld dat de heffingssystematiek in box 3 in strijd is met het Europees Verdrag voor de Rechten van de Mens. Vervolgens is per 2023 overbruggingswetgeving ingevoerd, maar een heffing in box 3 op basis van werkelijk rendement kan niet meer uitblijven. Over de exacte vorm is nog geen compromis bereikt.

Wel is het demissionair kabinet vrijdag 8 september 2023 een internetconsultatie over de Wet werkelijk rendement box 3 (hierna: de Wet) gestart. De Staatssecretaris van Financiën heeft de Wet gepubliceerd, waarin de contouren van het nieuwe stelsel in box 3 worden geschetst welke naar verwachting per 1 januari 2027 in werking zal treden. Tot 20 oktober 2023 kan op de consultatie gereageerd worden. In dit artikel zullen wij de Wet op hoofdlijnen omschrijven.

Hoofdregel: de vermogensaanwasbelasting

Uw vermogensbestanddelen worden in de voorgestelde nieuwe heffingssystematiek van box 3 belast op basis van een vermogensaanwasbelasting.

De vermogensaanwasbelasting is een vorm van belastingheffing waarbij jaarlijks de werkelijke aanwas van uw vermogen in de heffing wordt betrokken. Jaarlijks wordt belasting geheven over de reguliere voordelen (het directe rendement zoals rente, dividend en huur), plus de gerealiseerde én ongerealiseerde waardestijging van uw vermogensbestanddelen (het indirecte rendement zoals waardestijgingen en -dalingen op aandelen), minus de kosten die uitsluitend worden gemaakt voor inning, behoud en verwerving van het resultaat. Daarnaast worden stortingen en onttrekkingen (bijvoorbeeld bij een beleggersrekening) gecorrigeerd. Jaarlijks dient dus de waarde van de vermogensbestanddelen te worden vastgesteld.

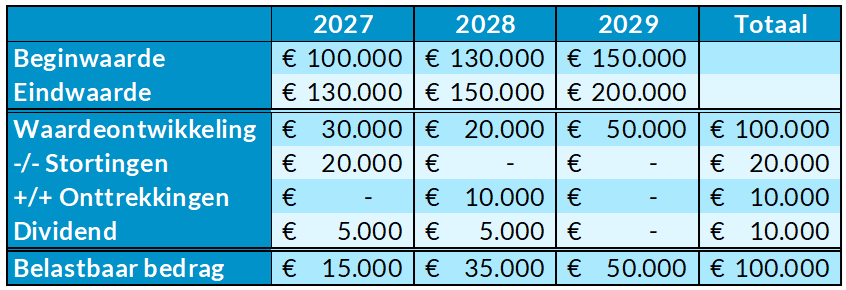

Bovenstaande verhelderen wij graag aan de hand van een voorbeeld:

Jan houdt verschillende aandelen via een beleggersrekening. Deze rekening is per 1 januari 2027 € 100.000 waard. In 2027 stort Jan € 20.000 extra op de beleggersrekening en vanwege waardestijging van zijn aandelen is de beleggersrekening per 31 december 2027 € 130.000 waard. Daarnaast ontvangt Jan in 2027 € 5.000 dividend op zijn aandelen.

In 2028 haalt Jan € 10.000 van zijn beleggersrekening af. De waarde van zijn beleggersrekening is per 31 december 2028 gestegen naar € 150.000. Ook ontvangt Jan wederom € 5.000 dividend in 2028.

In 2029 verkoopt Jan zijn aandelen voor € 200.000. Jan verkrijgt in 2029 géén dividend meer.

De belastingheffing werkt in ons voorbeeld als volgt uit:

Indien de beheerder van de beleggersrekening kosten in rekening brengt, komen deze kosten in mindering op het belastbaar bedrag.

Uit het voorbeeld blijkt dat de (ongerealiseerde) waardeontwikkeling van de beleggersrekening voor een groot deel het belastbaar bedrag kan bepalen. Dit kan leiden tot een liquiditeitsprobleem. Er komen immers geen liquiditeiten vrij om de belastingschuld te voldoen. Hiervoor wordt in de Wet géén oplossing geboden. Dit houdt in dat u mogelijk vermogensbestanddelen dient te verkopen om de belasting te voldoen.

Uitzondering: de vermogenswinstbelasting

Voor twee verschillende vermogensbestanddelen geldt een uitzondering op de hoofdregel. Voor onroerend goed en aandelen in familiebedrijven en startende innovatieve ondernemingen geldt een vermogenswinstbelasting. Aandelenbelangen in een vennootschap groter dan 5% van het totale geplaatste kapitaal blijven buiten box 3. Deze blijven immers onder het aanmerkelijkbelangregime van box 2 vallen.

Bij de vermogenswinstbelasting wordt niet jaarlijks de waardemutatie van een vermogensbestanddeel in de heffing betrokken, maar wordt de winst pas bij realisatie van het rendement in de heffing betrokken. De winst wordt in beginsel bepaald door de verkoopprijs te verminderen met de aanschafprijs, wederom gecorrigeerd voor stortingen en onttrekkingen. Ook worden de reguliere voordelen in de heffing betrokken en mogen de samenhangende kosten in aftrek worden gebracht.

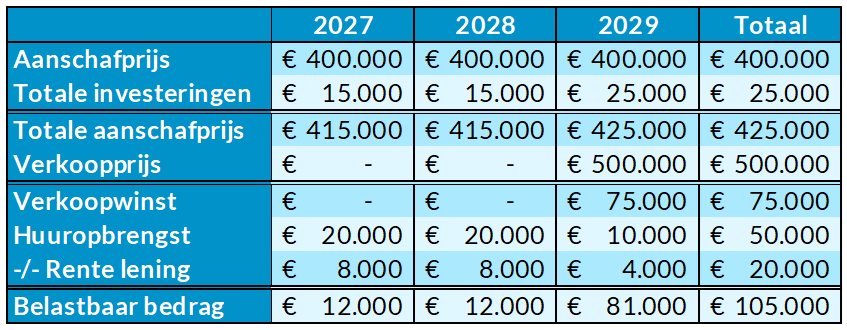

Een voorbeeld van de vermogenswinstbelasting is als volgt:

Karlijn koopt op 1 januari 2027 een tweede woning voor € 400.000 die zij gaat verhuren. Zij maakt € 15.000 aan onderhoudskosten. De woning wordt gefinancierd door middel van een lening van € 200.000, waarover Karlijn jaarlijks € 8.000 rente betaalt. De huurinkomsten zijn jaarlijks € 20.000.

In 2028 laat Karlijn een nieuwe keuken plaatsen voor € 10.000 en per 1 juli 2029 verkoopt Karlijn de woning voor € 500.000. De belastingheffing werkt als volgt uit:

In totaal is de waardestijging van € 500.000 – € 400.000 = € 100.000 belast. De investeringen in onderhoud en de keuken komen hierop in mindering: € 100.000 – € 15.000 – € 10.000 = € 75.000. De huuropbrengsten worden jaarlijks belast en de rente mag jaarlijks in aftrek worden genomen.

Overige aandachtspunten

Het forfaitaire rendement verdwijnt niet volledig. Voor de tweede woning die hoofzakelijk (meer dan 70%) ter beschikking staat voor eigen gebruik, wordt jaarlijks een forfaitair rendement op basis van de WOZ-waarde in de heffing betrokken. Dit kan enkel voor één (vakantie)woning gelden.

Een heffing op basis van werkelijk rendement brengt met zich mee dat verliezen ook verrekend kunnen worden. Verliezen in 2027 kunnen onbeperkt voorwaarts verrekend worden. Verliezen vanaf 2028 kunnen ook één jaar terug worden verrekend. Verliesverrekening is alleen mogelijk met winsten in box 3.

Het heffingsvrij vermogen komt te vervallen, hiervoor komt een heffingsvrij inkomen voor in de plaats. Hoe hoog het heffingsvrij inkomen gaat worden, is nog onbekend. Ook is nog onbekend wat het tarief in box 3 gaat worden.

Bij banktegoeden spelen veel stortingen en onttrekkingen. Het corrigeren van deze stortingen en onttrekkingen is een te grote administratieve opdracht. Hierdoor wordt voorgesteld alleen de rente op banktegoeden in de heffing te betrekken. De waardestijging of -daling van de banktegoeden speelt dus geen rol meer. Dit houdt ook in dat koersresultaten buiten de heffing blijven. De kosten van banktegoeden zijn aftrekbaar.

Tot slot

Op basis van de Wet werkelijk rendement box 3 wordt het werkelijke rendement in de heffing betrokken. De Wet is nog niet definitief, er is sprake van een conceptwetsvoorstel. Wenst u al meer informatie te ontvangen over de voorgestelde heffingssystematiek in box 3, dan kunt u contact met ons opnemen via uw relatiebeheerder, telefonisch via 040 – 2 504 504 of via onderstaand contactformulier.