Na consultatie van voorstellen om de groottecriteria van ondernemingen aan te passen in verband met de inflatietrend in de eurozone, heeft de Europese Commissie deze week besloten tot aanpassing van de Jaarrekeningrichtlijn.

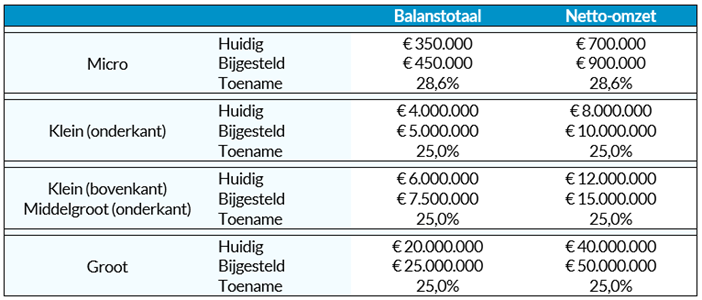

De criteria ‘balanstotaal’ en ‘omzet’ die de grensbedragen onder meer bepalen, worden conform de voorstellen met 25% verhoogd. Het derde groottecriterium, het gemiddeld aantal medewerkers, wordt volgens het voorstel niet gewijzigd.

Controlegrenzen

De grensbedragen bepalen onder andere ook of een onderneming controleplichtig is. Door de verhoging van de beide criteria zullen volgens de Europese Commissie minder ondernemingen controleplichtig worden en wordt tevens het toepassingsbereik voor vereisten op het gebied van duurzaamheidsrapportage (CSRD) in het kader van de jaarrekeningrichtlijn verkleind. Met als gevolg dat een deel van de regeldruk bij ondernemingen wordt weggenomen.

Ingangsdatum

Volgens de bepalingen bij de aangepaste Richtlijn moeten de lidstaten de nieuwe drempelwaarden toepassen uiterlijk vanaf het boekjaar 2024, met de mogelijkheid om te opteren voor vervroegde toepassing voor het boekjaar 2023. Het besluit tot de optie van vervroegde toepassing is dus aan de Nederlandse wetgever, evenals mogelijke overgangsbepalingen.

Tot slot

Heeft u naar aanleiding van dit bericht vragen over de aangepaste groottecriteria? Neemt u dan gerust contact met ons op via uw relatiebeheerder of telefonisch via 040 – 2 504 504.